1

SAIBA COMO QUITAR O TEU FINANCIAMENTO HABITACIONAL

Você adquiriu a tão sonhada “casa própria”, no entanto, está incomodado com o prazo longo e não percebe redução significativa no saldo devedor de teu imóvel! Podemos te ajudar a se “libertar” dessa situação que, muitas vezes, compromete o orçamento familiar, gera aborrecimentos e ansiedade e te impede de realizar muitos outros sonhos. Sim, a depender do prazo remanescente de teu financiamento, você pode antecipar a liquidação da respectiva dívida em até 20 anos! De fato, na grande maioria dos casos o prazo pode ser reduzido pela metade. Temos assessores qualificados para elaborar planejamento personalizado com vistas a esse objetivo.

2

SAIBA COMO ANTECIPAR O PAGAMENTO DESSA DÍVIDA E ECONOMIZAR UM BOM DINHEIRO

Isso é possível guardando mensalmente um pequeno valor, se comparado ao valor da parcela de teu financiamento, te “libertando” do pagamento de juros por um longo período. Na prática, você deixará de incorrer em custos com juros pelo período correspondente à quitação antecipada, se liberando para novos planos e realizações! É IMPORTANTE SABER! A quitação do financiamento com consórcio é contemplada através de Circular do Banco Central do Brasil ao regulamentar a Lei Federal nº 11.795 (lei dos consórcios). A referida circular prevê que, aquele que possui carta de crédito contemplada, em seu nome, pode utilizá-la para a quitação de contrato de financiamento, que também deve estar em seu nome. Portanto trata-se de um direito e de um benefício assegurado e respaldado para que não seja objeto de mera liberalidade por parte das instituições financeiras ou administradoras de consórcios, mas sim de um direito do detentor do crédito.

3

QUAL O CUSTO DO FINANCIAMENTO?

A taxa de juros de um financiamento imobiliário pode chegar a 12,00% ao ano! O fato é que, mesmo taxas menores por um prazo tão longo, acaba por onerar sobremaneira os tomadores de crédito, vinculando-os a um compromisso mensal por praticamente toda uma vida laboral, o que na prática significa os impedir de novas conquistas e realizações. Analise o extrato de teu financiamento habitacional e a simulação de evolução do respectivo contrato. O que se constata é que parte considerável das prestações pagas se referem a juros, o que faz com que o saldo devedor praticamente permaneça inalterado, não espelhando todo o esforço e dando a sensação de se correr na esteira, “se cansa e não se sai do lugar”.

Importante se ater a três componentes de seu contrato:

- taxa de juros contratada,

- saldo devedor atual e;

- prazo remanescente.

Somos especialistas em crédito imobiliário e de posse desses três dados do teu contrato de financiamento, elaboramos planejamento personalizado para você se libertar de juros reduzindo em até 20 anos o prazo de quitação. Agora que você já sabe as vantagens de quitar seu financiamento através do consórcio, você precisa entender como funciona a dinâmica de contemplações para utilizar o crédito na quitação do financiamento.

4

O QUE É O CONSÓRCIO?

É preciso ressignificar e desmistificar o consórcio; não se trata apenas de uma excelente opção para adquirir bens (veículos ou imóveis comercial e residencial) é muito mais que isso, de fato é uma forma inteligente para formar ou aumentar patrimônio (geração de renda passiva/reforço de aposentadoria) bem como ainda, diversificação de investimentos, incluindo conforme vimos, a quitação antecipada de financiamento habitacional, construção, reforma, aquisição de chácaras, sítios, casas na praia, etc. O consórcio compõe o portfólio de praticamente todos Bancos e conta também com administradoras independentes, tudo sob a coordenação e fiscalização do Banco Central do Brasil. O consórcio se caracteriza pela formação de uma poupança de maneira programada e isso é ótimo, já que a disciplina exigida para pagar as parcelas faz com que seja mais fácil guardar o valor necessário para a quitação de teu financiamento.

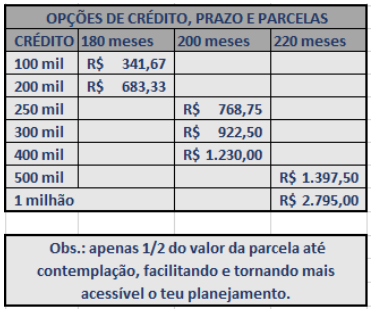

5

COMPRANDO O SEU CONSÓRCIO

Elaboramos estudos personalizados com planos e parcelas que atendam à sua necessidade. Vale lembrar que no consórcio você precisa esperar ser contemplado para pegar o crédito e assim, quitar a sua dívida no banco. Enquanto isso não ocorre, você continua pagando a parcela do seu financiamento e a parcela REDUZIDA do seu consórcio mensalmente, portanto verifique se isso cabe no seu orçamento. Dispomos de planos com taxa de administração de apenas 0,63% a.a. até a contemplação, o que torna muito mais acessível para você viabilizar esse planejamento.

Atenção: Para fins de quitação do financiamento a carta de crédito contemplada deve possuir valor igual ou superior ao saldo devedor junto à instituição financeira.

6

ADMINISTRANDO SEU CONSÓRCIO

Você acompanha a cota adquirida através do APP em teu celular.

7

PARTICIPANDO DOS SORTEIOS

Após a compra você terá o número do seu grupo e da sua cota de consórcio e já começa a participar dos sorteios e das Assembleias. Para participar é necessário que esteja em dia com o pagamento da parcela mensal. Todo mês, cotas são contempladas para utilizar o crédito. Todos têm as mesmas chances e só participam dos sorteios aqueles que estiverem com o pagamento das parcelas em dia. Em média, você tem 68% de chances de ser contemplado antes da metade do prazo, contra apenas 32% de chance de ser contemplado depois da metade do prazo total do seu consórcio. No cenário menos provável de não ser contemplado, você resgata em dinheiro o valor correspondente das parcelas pagas devidamente atualizado pelo índice estipulado no contrato do consórcio, quita antecipadamente o teu contrato imobiliário e ainda te sobra recursos para realizar outros sonhos. Atenção: os sorteios são realizados através da extração da Loteria Federal imediatamente anterior à data da assembleia do seu grupo.

8

ACELERAR A LIBERAÇÃO DO CRÉDITO CONTEMPLAÇÃO

CONTEMPLAÇÃO:

- Sorteio não é só sorte.

- Lance não é só com dinheiro.

Existe a possibilidade de você acelerar a contemplação não dependendo apenas dos sorteios. Todo mês, você acessa o seu App e oferece um lance, que é um adiantamento do valor que você tem a pagar. Ninguém vê o lance do outro, é sigiloso. Existem dois tipos de lance: O LANCE FIXO, onde você pode ofertar um percentual máximo do seu próprio crédito, sem a necessidade de utilizar recursos próprios (lance embutido). Nesse caso, todos que ofertarem esse lance concorrem em condições iguais, como se fosse mais um sorteio. O LANCE LIVRE, é para quem tem uma reserva própria em dinheiro e pode ofertar um valor maior à vista. Nesse caso, não existe limite e o maior percentual ofertado vence e, consequentemente, pode utilizar o crédito. Dica: Uma forma de fazer o pagamento do LANCE LIVRE é utilizar também uma parte do crédito. Essa modalidade é chamada de LANCE EMBUTIDO. Você pode utilizar um percentual do seu crédito para compor o valor ofertado com recursos próprios. Dessa forma, se você for o ganhador, o percentual do lance facilitado (embutido) utilizado será descontado do valor do crédito que você irá receber. Só paga o lance livre quem for contemplado e todo valor pago como lance é abatido do saldo devedor, conforme as regras do contrato. Atenção: Se você pretende utilizar o LANCE FIXO ou LANCE EMBUTIDO, o ideal é que você contrate um plano de consórcio com um crédito superior ao que você precisa para quitar o seu financiamento. Assim, no caso de você ser contemplado por lance, o valor final que vai receber irá corresponder ao crédito que você precisa. IMPORTANTE SABER: É importante saber, que os recursos arrecadados mensalmente são distribuídos, através de sorteio e de lances. Dessa forma, o que determina a quantidade de contemplações, não é o limite de integrantes do grupo definido pela administradora e sim, a quantidade de cotas ativas. Afirmamos que, quanto mais saudável o grupo, maior é o valor arrecadado de parcelas mensalmente, o que implica em maior a quantidade de cotistas contemplados.

9

QUITANDO O FINANCIAMENTO HABITACIONAL

Uma vez contemplado por sorteio ou lance, você procura a instituição financeira onde foi feito o financiamento imobiliário e se informa sobre as formalidades para quitar o financiamento com a carta de crédito do consórcio. Será necessário encaminhar para a Administradora a documentação solicitada para aprovação de cadastro e liberação do crédito. Assim que o processo for aprovado entre a administradora e a instituição financeira, a quitação do saldo devedor com o consórcio será efetivada. Por fim, o imóvel fica alienado à Administradora de Consórcio até o término do pagamento das parcelas. É importante saber que assessoramos a jornada do cliente em todas as etapas, desde a contratação, ofertas de lances, até o uso posterior das cotas contempladas.

10

ENCERRAMENTO DO CONSÓRCIO

Após realizar a quitação da sua dívida no banco, você continua pagando as parcelas do consórcio de acordo com o crédito utilizado, até o encerramento do seu plano, podendo quitar parcelas e também antecipar o término do consórcio. Você pode sonhar muito mais!